Partnerzy strategiczni

Przeszukaj zasoby greenews.pl

Przemysł energochłonny szuka drogi do zmniejszenia emisji i zwiększenia oszczędności. Podpisuje umowy na pobór prądu ze źródeł OZE, wypróbowuje nowe technologie. Możliwości jest wiele, ale brakuje spójnego planu na poziomie krajowym – alarmuje zaś Instytut Reform

Niedawno media obiegły informacje o dwóch umowach cPPA (corporate Power Purchase Agreement, czyli długoterminowych korporacyjnych umowach zakupu energii), jakie KGHM Polska Miedź S.A. zawarła z Engie Zielona Energia, a tuż potem z Polenergią. Umowa z Engie objęła deklarację zakupu 100% energii elektrycznej pochodzącej z farmy wiatrowej Wartkowo Wind Farm w województwie zachodniopomorskim – to około 65 GWh rocznie.

Polenergia od stycznia 2026 r. również będzie sprzedawać gigantowi miedziowemu energię pochodzącą z OZE – w tym wypadku chodzi o roczny wolumen rzędu 45 GWh. To wartości, z których każda odpowiada zapotrzebowaniu średniego miasta.

KGHM ma własną Politykę Klimatyczną, której celem jest osiągnięcie neutralności klimatycznej w zakresie 1. (emisji bezpośrednich) i 2. (emisji pośrednich) do roku 2050. Jak podkreśla firma, w pierwszej kolejności podjęła działania związane z przygotowaniem planu dekarbonizacji dla własnej działalności, bo większość emisji gazów cieplarnianych w KGHM pochodzi właśnie z zakresu 1 i 2.

Przeczytaj też: Europejscy przemysłowi giganci naciskają na Brukselę

Do 2030 gigant zobowiązał się zmniejszyć emisje w obu zakresach o 30% (w porównaniu do 2020 r.). Zakup energii z OZE jest jednym ze środków do celu, ujętych w Polityce Klimatycznej. Oprócz tego, m.in. rozwój własnych źródeł niskoemisyjnych, wprowadzenie technologii wodoru czy elektromobilności oraz technologie CCS/CCU (wychwytywania CO₂, jego składowania i przetwarzania).

„Umowy cPPA stanowią jedno z narzędzi używanych przez KGHM do dywersyfikacji portfela źródeł energii elektrycznej” – czytam w przesłanym mi przez spółkę oświadczeniu.

„Ich celem jest również realizacja założeń spółki w zakresie dekarbonizacji, m.in. poprzez zazielenienie ekwiwalentu zużywanej energii przez nasze huty. KGHM jako jeden z największych odbiorców elektrycznych w kraju na bieżąco monitoruje sytuację na rynku energii elektrycznej i elastycznie podchodzi do możliwości, jakie dają dostępne instrumenty zakupowe, w tym właśnie umowy cPPA” – dodało biuro prasowe KGHM i podkreśliło, że nie wyklucza dalszej aktywności w tym segmencie rynku.

Jak informuje organizacja Strategic Energy Europe, mimo spowolnienia w ostatnim kwartale, jeśli chodzi o liczbę zawieranych cPPA, prawdopodobnie będzie ich w Europie na koniec grudnia więcej niż rok wcześniej. Przodują tu Włosi i Hiszpanie, ale Polska też wypada na tym polu całkiem dobrze.

– W Polsce obserwujemy bardzo wyraźny trend wzrostu zainteresowania umowami cPPA, zarówno po stronie producentów OZE, jak i dużych odbiorców energii – mówi Szymon Kowalski, wiceprezes Fundacji RE-Source Poland Hub. Jak mówi, do maja 2024 r. w Polsce podpisano około 78 umów cPPA, a do połowy 2025 r. liczba ta wzrosła o kilkadziesiąt kolejnych umów. Dane są jednak niepełne i rozproszone, a umowy zawierane na bieżąco. Według szacunków branżowych rzeczywista liczba podpisanych umów może być nawet dwukrotnie wyższa – podkreśla Kowalski.

Jak dodaje, w przypadku rynku cPPA kluczowym parametrem jest i tak wolumen umów, a nie ich liczba. Dzisiaj wynosi on już kilka, a może nawet i kilkanaście TWh rocznie, czyli kilka procent zapotrzebowania na energię elektryczną w Polsce.

– Zawieranie kontraktów cPPA w Polsce jest coraz łatwiejsze, chociaż wciąż nie jest procesem prostym. Umów cPPA z roku na rok przybywa, chociaż tempo przyrostu nie jest zadowalające – wyjaśnia wiceprezes RE-Source Poland Hub. Jako powód podaje m.in. brak pewności i stabilności po stronie odbiorców, którzy coraz uważniej przyglądają się długoterminowym umowom. – Wciąż brakuje też standaryzacji kontraktów. Wiele firm dopiero uczy się, jak prawidłowo konstruować i zabezpieczać takie umowy, zwłaszcza w kontekście ryzyka cenowego i długiego horyzontu czasowego – dodaje.

Nie bez znaczenia jest, w jego ocenie, ograniczona dostępność mocy przyłączeniowych, która powoduje opóźnienia w realizacji projektów i zwiększa ryzyko po stronie wytwórców oraz odbiorców energii.

– Dodatkowym ograniczeniem, zwłaszcza w kontekście sektora publicznego, jest brak jednoznacznych przepisów w ustawie o zamówieniach publicznych – wskazuje ekspert. Z raportu Fundacji RE-Source Poland Hub „Jak samorządy mogą skutecznie kupować zieloną energię” wynika, że choć prawo nie wyklucza możliwości zawierania umów cPPA przez jednostki samorządu terytorialnego, to brak jasnych wytycznych oraz niewystarczająca praktyka i wiedza powodują, że tego typu kontrakty są wciąż rzadkością.

Co ciekawe, biuro prasowe KGHM podkreśla, że spółka „nie dostrzega problemów z dostępnością energii z OZE w Polsce. Kluczowe jest jednak dostosowanie dostępnych na rynku źródeł do profilu zużycia energii przez spółkę oraz kwestie kosztowe”.

Szymon Kowalski pytany o przemysł energochłonny i kontrakty KGHM, odpowiada: – Dla przemysłu energochłonnego umowy cPPA to dziś nie tylko alternatywa, lecz także często warunek utrzymania konkurencyjności w realiach transformacji energetycznej i rosnących cen energii. Umowy te zapewniają przedsiębiorstwom długoterminową stabilizację kosztów energii, chronią przed zmiennością rynku i pozwalają planować produkcję w sposób przewidywalny.

Można więc powiedzieć, że dla polskiego przemysłu cPPA to już nie trend, lecz konieczność i zarazem szansa. Na budowanie przewagi w oparciu o czystą, przewidywalną energię i aktywne uczestnictwo w transformacji, która przestaje być wizją, a staje się fundamentem rozwoju nowoczesnej gospodarki – konkluduje.

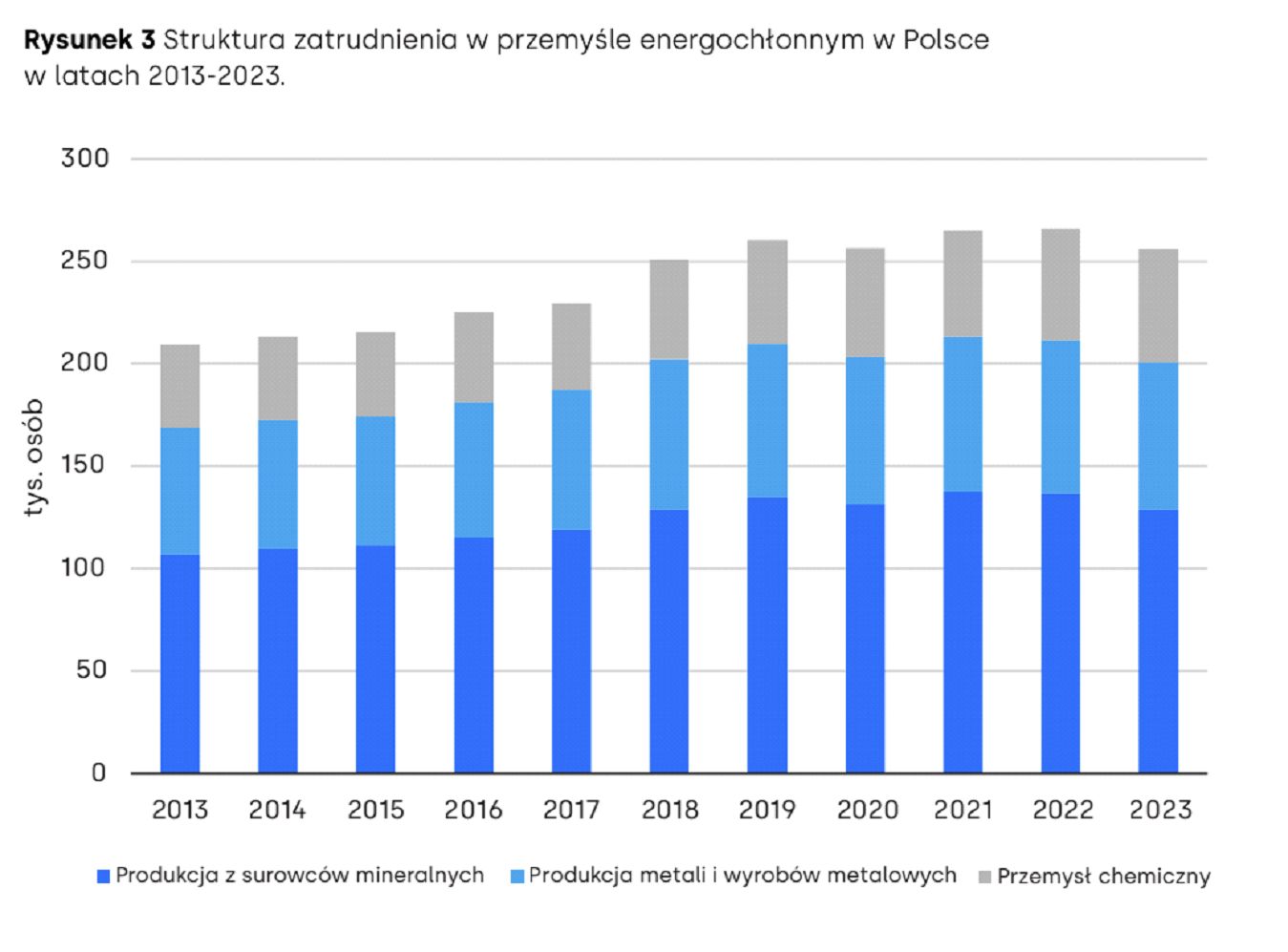

W kategorii przemysłu energochłonnego dominują przemysł chemiczny (chemikalia, włókna chemiczne, pestycydy, farby), produkcja wyrobów mineralnych (cement, wapno, szkło, ceramika) oraz metali i wyrobów metalowych. Energia stanowi tu znaczący udział kosztów produkcji – np. w hutnictwie przekracza 8%.

Jak przypomina raport „Elektryfikacja na mapie zeroemisyjnych rozwiązań dla przemysłu energochłonnego” Instytutu Reform, w 2023 r. wartość dodana przemysłu energochłonnego w Polsce wyniosła ok. 50 mld zł, co stanowiło 1,7 % polskiego PKB. Polska jest trzecim co do wielkości producentem cementu w UE oraz siódmym producentem chemikaliów. Natomiast to nie udział w krajowej czy unijnej produkcji jest kluczowy, lecz możliwość wymiany gospodarczej, udziału w łańcuchach wartości, co z kolei wpływa też na stopień bezpieczeństwa państwa. Ważna jest też skala zatrudnienia w sektorze – w Polsce to ponad 256 tys. osób. W latach przedpandemicznych zatrudnienie rosło, głównie ze względu na popyt w sektorze mineralnym. Po 2020 r. trend wzrostowy wygasł, ale skala utrzymuje się na podobnym, wysokym poziomie.

Źródło: „Elektryfikacja na mapie zeroemisyjnych rozwiązań dla przemysłu energochłonnego” Instytutu Reform; opracowanie własne na podstawie danych Eurostatu

Przemysł energochłonny ma ogromne zapotrzebowanie na ciepło wysokotemperaturowe. Wiele procesów wymaga tu temperatur powyżej 400 °C, a nawet powyżej 1000 °C (np. produkcja cementu wymaga temperatury ok. 1450 °C, a ceramiki even do 2750 °C). To istotnie ogranicza możliwości stosowania typowych technologii elektryfikacji, pomp ciepła czy małych reaktorów modułowych (SMR). Zaś technologie takie jak zielony wodór czy CCS/CCU są tu dziś dopiero w fazie wdrażania lub komercjalizacji – wskazuje Instytut Reform w raporcie.

Sektor wciąż jest silnie uzależniony od paliw kopalnych, a efektem produkcji są duże emisje CO₂. Nie tylko wynikające z bezpośredniego spalania paliw, ale też pochodzące z tzw. emisji procesowych, czyli np. reakcji chemicznych, zachodzących podczas produkcji – najbardziej znaczących w przypadku cementu czy szkła.

To wszystko – według analityczek Instytutu Reform Klaudii Janik i Marty Anczewskiej – główne bariery dekarbonizacji w przemyśle energochłonnym. Ich raport wskazuje, że transformacja systemu elektroenergetycznego jest konieczna, ale musi być też realistyczna. Oraz że nie istnieje jedno uniwersalne rozwiązanie dla wszystkich branż, a dekarbonizacja przemysłu energochłonnego wymaga równoległego rozwoju i użycia technologii: zielonego wodoru i paliw syntetycznych tam, gdzie dziś używa się surowców ropopochodnych; infrastruktury CCS/CCU tam, gdzie występują emisje procesowe; biopaliw, SMR-ów czy elektryfikacji bezpośredniej tam, gdzie zapotrzebowanie na ciepło wysokotemperaturowe jest najmniejsze. Każdy z sektorów (stalowy, cementowy, chemiczny, szklarski, ceramiczny, metalowy) będzie wymagał indywidualnej kombinacji tych technologii – podkreślają ekspertki.

W perspektywie średnio- i krótkoterminowej wskazują na elektryfikację bezpośrednią, jako korzystne rozwiązanie. Chodzi tu np. o piece elektryczne, łukowe, kotły elektrodowe oraz wykorzystanie biopaliw.

„Elektryfikacja bezpośrednia będzie realną ścieżką transformacji dla wielu gałęzi przemysłu, w tym branży chemicznej, cementowej, ceramicznej, szklarskiej i hutniczej” – czytamy w raporcie. Analityczki przekonują, że „przemysł chemiczny – oprócz zeroemisyjnej energii elektrycznej – będzie dodatkowo wymagał znacznych wolumenów odnawialnego wodoru i paliw syntetycznych (np. zielonego amoniaku i zielonego metanolu). W przypadku materiałów mineralnych – w szczególności w przemyśle cementowym – kluczowe znaczenie będą miały instalacje wychwytu CO₂, umożliwiające redukcję emisji procesowych”.

Tymczasem, jak czytamy w raporcie, krajowe strategie są jeszcze niegotowe (wodorowa, CCS/CCU) lub nie uwzględniają w wystarczającym stopniu dodatkowego zapotrzebowania na czystą energię, wynikającego z dekarbonizacji przemysłu (KPEiK). To z kolei generuje ryzyko, że poszczególne sektory gospodarki (ciepłownictwo, ogrzewnictwo, transport) będą o nią konkurować, co może skutkować niedoborem energii dla przemysłu energochłonnego.

– Dekarbonizacja przemysłu energochłonnego to nie sprint, a maraton. Wymaga strategicznego planowania, wytrwałości i etapowego podejścia – mówi Marta Anczewska.

– W perspektywie 2025–2028 priorytetem jest przygotowanie krajowej strategii przemysłowej, która w uporządkowany sposób zmapuje zapotrzebowanie na energię elektryczną dla alternatywnych ścieżek dekarbonizacji. Jako że niektóre technologie będą dostępne komercyjnie dopiero w latach 2040–2050, konieczne jest określenie tempa rozwoju systemu elektroenergetycznego, realistycznych założeń dla poszczególnych sektorów oraz możliwości zużycia i produkcji paliw potrzebnych do pośredniej i bezpośredniej elektryfikacji. Dekarbonizacja energii i przemysłu to naczynia połączone – podkreśla ekspertka.

W unijnej polityce i narracji dekarbonizacja najbardziej energochłonnych gałęzi przemysłu pojawiła się widoczniej już w raporcie Mario Draghiego z września 2024 roku, a potem w Pakcie dla czystego przemysłu (Clean Industrial Deal), który się od tego raportu odbijał. Ogłoszony w lutym 2025 r. CID zakłada obniżanie kosztów energii dla sektorów energochłonnych m.in. poprzez zwiększenie transgranicznego dostępu do energii z OZE, uproszczenie zasad pomocy publicznej (CISAF) czy dofinansowanie kwotą 500 mln euro programu korporacyjnych PPA.

– Z naszej perspektywy cały czas to są bardziej deklaracje i słowa, za mało jest konkretów, konkretnych rozwiązań legislacyjnych – mówił jednak po prezentacji raportu Instytutu Reform Witold Strzelecki z Business & Science Poland. – Cała obecna pięcioletnia agenda unijna w jakiś sposób jest pochodną raportu Mario Dragiego, który zidentyfikował te największe wyzwania. Między innymi to, że musimy, dekarbonizując gospodarkę europejską, zadbać o jej konkurencyjność. Po roku od swego raportu i po roku prac Komisji pan Dragi powiedział, że to jest cały czas za mało, za wolno, nic się nie dzieje – przypomina.

Przeczytaj też: Jak UE powinna się transformować?

I faktycznie, rok po publikacji raportu „Super Mario” ponownie upominał Unię, by przyspieszyła transformację energetyczną, rozbudowę sieci przesyłowych i inwestycje w OZE i atom. – Chiny stały się jeszcze silniejszym konkurentem, zarówno na rynkach trzecich, jak i w obliczu amerykańskich taryf. Od grudnia ubiegłego roku ich nadwyżka handlowa z UE wzrosła o niemal 20% – mówił Draghi w Brukseli we wrześniu.

Autorki raportu kierują też naszą uwagę na Polskę, której – jak podkreślają – zwyczajnie brakuje strategii dekarbonizacji przemysłu energochłonnego.

Piotr Kardaś ze Związku Pracodawców Polskie Szkło, pytany przez nie o to, co blokuje w Polsce inwestycje, mówił tak: – Z krajowej perspektywy patrząc – dostępność energii z OZE. U nas w branży niektóre firmy mają już PPA podpisane na naprawdę duże wolumeny, ale duże w stosunku do obecnego zużycia. I nie było w praktyce łatwo zawrzeć tych kontraktów. W przypadku elektryfikacji produkcji mówimy o kilkukrotnie wyższych wolumenach, które każda huta szkła, czy wybrane huty szkła musiałyby zużywać – wskazał przedstawiciel biznesu. – Największym problemem tak naprawdę jest jednak cena energii elektrycznej versus gaz ziemny. Musimy do pieca szklarskiego dostarczyć albo ciepło z gazu ziemnego, albo z energii elektrycznej i ciepło potrzebne nam do stopienia surowców w przypadku energii elektrycznej cały czas jest dwu-trzykrotnie droższe – podsumował.

Jeśli Polska chce pozostać krajem przemysłowym, konieczne jest opracowanie spójnego zestawu strategii sektorowych i krajowej strategii przemysłowej, z której powinny wynikać założenia strategii wodorowej oraz dotyczącej technologii CCS/CCU – wynika z raportu Instytutu Reform. Ekspertki podkreślają, że cele i działania zaplanowane w tych dokumentach powinny znaleźć odzwierciedlenie w aktualizacji ambicji w Krajowym Planie w dziedzinie Energii i Klimatu (KPEiK), a następnie w przygotowaniu Polityki Energetycznej Polski do 2040.