Partnerzy strategiczni

Przeszukaj zasoby greenews.pl

Polska może i powinna uruchamiać co roku nowe farmy wiatrowe, słoneczne i inne źródła zielonej energii o mocy około 5 GW. To duże wyzwanie, ale możliwe do spełnienia, pod określonymi warunkami

Zainstalowane w Polsce odnawialne źródła energii (OZE) mają obecnie 28 GW mocy. W ubiegłym roku pokryły 27 proc. krajowego zapotrzebowania na energię. W ostatnich latach nasz kraj dokonał ogromnego postępu w zakresie rozwoju OZE, jednak by spełnić ambitne cele klimatyczne Unii Europejskiej, nie można spocząć na laurach.

Plan jest bardzo ambitny – do 2030 roku w Polsce mogą pracować źródła „zielonej” energii o łącznej mocy 63 GW. To niewiele mniej niż Polska posiada obecnie ogółem. Oznacza to wzrost mocy OZE o 125 proc. w ciągu siedmiu lat (zakładając realizację celu na koniec 2030 roku) i instalowanie średnio 5 GW odnawialnych źródeł rocznie.

W ubiegłym roku cel ten został zrealizowany (od końca grudnia 2022 do końca listopada 2023 przyłączono do sieci 5,469 GW mocy w OZE), jednak wydaje się, że w obliczu np. problemów z przyłączeniem odnawialnych aktywów do sieci, o realizację ambitnych celów będzie coraz trudniej.

Prezentuję kilka pomysłów, dzięki którym Polska ma szansę go osiągnąć.

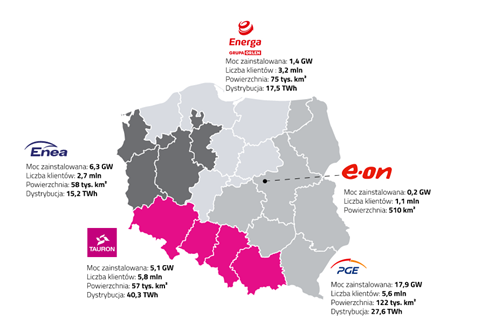

Po pierwsze, sieci – dystrybucja to podstawa

Sieci elektroenergetyczne są jak system naczyń krwionośnych w ludzkim organizmie. Biorąc pod uwagę, że łączna moc projektów, które spotkały się z odmową wydania warunków przyłączenia do sieci (czyli używając tej samej analogii – krwioobiegu) wyniosła 51,06 GW (red. jak podaje URE), sytuacja jest bardzo poważna. Warto zauważyć, że niemal wszystkie odmowy wynikały z braku warunków technicznych przyłączenia.

Sieci dystrybucyjne i ich modernizacja były tematem zaniedbywanym przez lata, ignorowanym przez kolejne rządy i pomijanym w politykach inwestycyjnych spółek Skarbu Państwa, które – jako grupy kapitałowe – mają w swoim portfolio również np. elektrownie.

Istnieje wiele pomysłów na to, by zaradzić obecnej sytuacji. Jednym z nich jest zaproponowany podczas ostatniego kongresu DISE, tzw. „fast-track przyłączeniowy”, dzięki któremu inwestor dofinansować operatora sieci dystrybucyjnej (OSD) i ponosić koszt modernizacji danego odcinka sieci. Prawo energetyczne zezwala na takie rozwiązanie (tzw. przyłączenie komercyjne).

Drugim proponowanym rozwiązaniem są przetargi na dostęp do sieci, czyli rozwiązanie stosowane już w Hiszpanii. OSD mogłyby publikować informacje, że w danym punkcie sieci dostępna jest określona moc przyłączeniowa ze wskazaniem, jakie instalacje i o jakiej mocy mogą wziąć udział w przetargu. Zainteresowani inwestorzy składaliby oferty na rezerwację mocy wraz ze zobowiązaniem w sprawie terminu wprowadzenia energii do sieci.

Kolejnym pomysłem jest tzw. pełen unbundling, czyli wydzielenie spółek dystrybucyjnych z grup energetycznych np. poprzez zbycie udziałów lub akcji przez spółkę matkę oraz pozostałych udziałowców lub akcjonariuszy na rzecz innego, niepowiązanego z nią podmiotu. OSD prowadziliby wówczas tylko działalność sieciową.

Po drugie – magazyny energii, czyli (na razie) niemal 10 GW przyłączonego odbioru

Fizyka mówi jasno – energia elektryczna musi zostać zużyta w tym samym czasie, w którym jest produkowana. Ale może też zostać przekazana do tzw. magazynów energii (eng. BESS), w których jest przetwarzana elektrochemicznie i magazynowana w postaci energii chemicznej.

Im więcej w systemie magazynów, tym mniejsze ryzyko ograniczania pracy OZE przez Polskie Sieci Elektroenergetyczne (gdy generacja z nich jest za duża w stosunku do zapotrzebowania). Mniejsze stają się też potrzeby importowe czy konieczność stosowania czasowej redukcji mocy (eng. DSR), gdy zapotrzebowanie przewyższa możliwości generacji.

Instalacja takich urządzeń jest oczywiście droga – uśredniony koszt energii elektrycznej (eng. LCOE) dla magazynów energii sięga nawet 135 EUR/MWh. Jednak warto zwrócić uwagę, że przychody z rynku mocy, zapobieganie wymienionym wcześniej sytuacjom poprzez stanowienie rezerwy utrzymania częstotliwości (eng. FCR) i tzw. arbitraż mogą już niedługo stanowić bardzo atrakcyjny miks przychodowy dla właścicieli BESS.

Po trzecie – morska energetyka wiatrowa, czyli należy czerpać z doświadczeń innych krajów

Polskie Stowarzyszenie Energetyki Wiatrowej (PSEW) wskazuje w swoim raporcie „Potencjał morskiej energetyki wiatrowej w Polsce”, że w polskiej części Morza Bałtyckiego istnieją warunki do budowy morskich farm wiatrowych (MFW) o mocy 33 GW. Warto jednak do 2030 roku skupić się na projektach, którym zostały już przyznane pozwolenia na budowę sztucznych wysp w ramach I fazy wsparcia MFW, a także na zwycięzcach postępowań rozstrzygających w ramach II fazy wsparcia MFW.

Warto przypomnieć, że wsparcie w ramach I fazy zostałe przyznane projektom o mocy 5,9 GW, natomiast w II fazie uwzględniono już projekty o mocy 12 GW, które podzielono między cztery aukcje (w 2025 i 2027 – po 4 GW, 2029 i 2031 – po 2 GW). Należy poczynić właściwe kroki, by wszystkie farmy I fazy zaczęły wytwarzać energię elektryczną do 2030 roku.

Błędy innych krajów powinny dać do myślenia polskiemu rządowi przy opracowywaniu strategii rozwoju lub jej nowelizacji w celu zwiększenia planowanych ambicji.

Najlepszym przykładem błędu z ubiegłego roku są aukcje MFW w Wielkiej Brytanii, gdzie niedostosowanie maksymalnych cen, jakie brytyjski rząd zaoferował potencjalnym inwestorom w brytyjskich aukcjach OZE, do warunków rynkowych zaowocowało brakiem ofert. Warto dodać, że szybko się tam wówczas zreflektowano i zwiększono cenę maksymalną w aukcji dla MFW odpowiednio o 66 proc. (konstrukcje o stałym posadowieniu, tzw. fixed-bottom) i o 52 proc. (konstrukcje pływające, tzw. floating).

500 metrów potrzebne od zaraz

Nowy projekt tzw. „ustawy wiatrakowej”, który ma zmniejszyć dystans od zabudowań do farmy wiatrowej do minimum 500m ma ujrzeć światło dzienne już w pierwszym kwartale tego roku, a zostać poddany pod głosowanie w jeszcze w pierwszej połowie 2024 r.

To dobry prognostyk, zwłaszcza że kiedy w 2016 roku wprowadzona została zasada 10H, rozwój energetyki wiatrowej na lądzie drastycznie wyhamował. Tymczasem szacunki PSEW mówią nawet o 36 GW mocy zainstalowanej w wiatrakach na lądzie ogółem, gdyby zasada 500 m została wprowadzona, a think-tank Ember w swojej analizie wspomina o celu 17-27 GW, by móc sprostać unijnym celom klimatycznym (obecnie Polska posiada 9,41 GW mocy w tej technologii) [2].

Cel polegający na co najmniej podwojeniu mocy jest ambitny, ale i zdecydowanie wykonalny, biorąc pod uwagę wiele gotowych planów deweloperów lądowych farm wiatrowych, chowanych do szuflady od roku 2016, i większą akceptację społeczną dla tej technologii.

Agrowoltaika dla sadownika i rolnika

Polska odnotowała w roku 2023 wzrost mocy zainstalowanej w fotowoltaice o 4,6 GW. To o 100 MW więcej niż w 2022 r. Obecnie na fotowoltaikę apetyt mają głównie firmy, które widzą w tej technologii możliwość posiadania niezależnego źródła energii i obniżenia rachunków za prąd, zwłaszcza w obliczu ciągle wysokich cen energii w kontraktach terminowych oraz nowo wprowadzonych zapisów o linii bezpośredniej w polskich regulacjach. Rynek małych instalacji prosumenckich zdaje się stopniowo nasycać, zwłaszcza w obliczu niepewności rozpoczęcia programu „Mój prąd 6.0”.

Pozostaje jednak gałąź fotowoltaiki, która zdaje się być niedoceniona, zwłaszcza wśród ustawodawców, a nawet niektórych ekspertów.

Raport „Agrowoltaika w Polsce” Polskiego Stowarzyszenia Fotowoltaiki (PSF) przedstawia sposoby łączenia produkcji rolnej i fotowoltaiki, która stanowiłaby kolejny impuls dla rozwoju energetyki prosumenckiej w Polsce [3]. Niestety, obecnie grunty, na których zostaje postawiona instalacja fotowoltaiczna, nie są traktowane jako grunty rolne, a ich forma opodatkowania zmienia się na mniej korzystną. PSF proponuje, żeby agrowoltaikę uznać za infrastrukturę towarzyszącą produkcji rolnej, co nie zmieniłoby ram opodatkowania takiego gruntu.

Tymczasem rozwój agrowoltaiki nabiera tempa w Europie Zachodniej. Łączenie działalności rolniczej i produkcji energii jest obecne w Holandii, gdzie jeden z deweloperów, firma Baywa r.e. buduje 8,7 MW elektrownię ponad sadem z owocami leśnymi (tzw. fruit-voltaic), i we Francji, gdzie już w 2020 roku aukcję wygrały projekty agrowoltaiczne o łącznej mocy 40 MW.

Warto dodać, że agrowoltaika, oprócz aspektów związanych z energetyką, oferuje także wiele innych zalet w ramach uprawy roślin min. ochronę przed gradem czy ograniczenie konsumpcji wody.

Biogaz, czyli przyczajony tygrys polskiej transformacji?

Często w opozycji do wielu rodzajów generacji OZE, poruszonych już w tym artykule, pojawia się pytanie “W jaki sposób zadbać o dostawę energii elektrycznej w tzw. podstawie (eng. baseload)? Nie zawsze wieje wiatr, nie zawsze świeci słońce (zjawisko tzw. "Dunkelflaute").

Elektrownie na węgiel i gaz (bez wychwytu, transportu, utylizacji i składowania CO2 - eng. CCUS) odpadają. Energetyka jądrowa w Polsce nie rozwinie się do połowy lat 30’ tego wieku, więc wykracza poza ramy czasowe celu na rok 2030. Co Nam pozostaje?

Odpowiedzią wydają się być elektrownie wykorzystujące biogaz. Obecnie zapewnia on jedynie 292,8 MW mocy w systemie elektroenergetycznym (tj. 0,004% (!) mocy zainstalowanej w systemie). Wedle prezesa Neo Energy Group, potencjał biogazowy w Polsce przekracza 2 GW, co stanowiłoby wsparcie systemu elektroenergetycznego. Co więcej, biogazownie powstawałyby na mniej zurbanizowanych terenach, co umożliwiłoby zwiększoną aktywizację ludności w tych regionach i zmniejszenie tam bezrobocia (szacunki Ministerstwa Rolnictwa mówią nawet o powstaniu nawet 10 tys. miejsc pracy) .

Jednak, by do tego doszło, pomoc publiczna w tym zakresie (np. poprzez wsparcie na bazie FiT, FiP czy aukcji OZE) musi stać się ekonomicznie atrakcyjniejsze, a wydawanie warunków przyłączenia – prostsze, by można zanotować istotny rozwój i wzrost instalacji powstających w tym sektorze.

Cable pooling bez kładzenia kłód pod nogi

W październiku właściciele i deweloperzy instalacji OZE mogli się szeroko uśmiechnąć, patrząc na zmiany w prawie dotyczące linii bezpośredniej oraz hybrydyzacji (eng. cable pooling). Szybko pojawiły się różne szacunki potencjalnego wzrostu mocy zainstalowanej OZE, według Związku Pracodawców Polskich – do 7 GW, a według Forum Energii sięgające nawet dodatkowych 25 GW.

Jednak rzeczywistość okazała się nieco bardziej szara i rozczarowująca, a wszystko rozbija się o brak jasnych procedur współpracy z OSD. Ewa Magiera (prezeska PSF) podkreśliła, że obecne brzmienie przepisów pozwala na to, by nowe inwestycje w źródła wytwórcze OZE mogły wnioskować o wydaną już innemu inwestorowi moc, ale nie mogą współdzielić przyłącza. Co więcej, w przypadku cable pooling, ustawa wyklucza korzystanie przez drugą instalację z uczestnictwa w systemie wsparcia, gdy z niego korzysta już pierwsza.

Inwestorzy zostali więc z szybko schłodzonym entuzjazmem. Olga Sypuła, country manager European Energy w Polsce, podzas ostatniej edycje konferencji DISE stwierdziła, że nie przewiduje by operatorzy nauczyli się implementować nowe regulacje wcześniej niż pod koniec 2025 roku. Oznaczałoby to, że stracimy dwa z siedmiu lat, które zostają na spełnienie celu OZE, na wypracowanie samych procedur.

Dialog, rozmowa, dyskusja – bez komunikacji się nie obejdzie

Ostatni przytoczony przeze mnie, a być może najważniejszy, aspekt realizacji celu 63 GW mocy zainstalowanej w OZE leży w niewystarczającym kontakcie z lokalnymi społecznościami na temat zmian, jakie ich czekają, w związku z transformacją energetyczną oraz jak te społeczności mogą pomóc te zmiany realizować, a czasem nawet na nich zarabiać z korzyścią dla swoich małych ojczyzn.

Nowe inwestycje w sieci nie wydarzą się bez wyrażenia zgody organów terytorialnych (np. gminy). Inwestycje w odnawialne źródła energii zawsze będą miały pod górkę, jeśli nie odbędzie się konsultacji społecznych z przedstawicielami społeczności lokalnych. Bez zaangażowania sadowników i rolników agrowoltaika (a także w dużej części energia z biogazu) nie powstanie.

Dlatego też podstawą jakiejkolwiek inwestycji w ramach transformacji energetycznej jest konstruktywna dyskusja, dialog i dojście do konsensusu. Musi powstać sytuacja typu “win-win”, by wszystkie strony mogły mieć poczucie dobrze wykonanej pracy i polepszenia sytuacji finansowej (poprzez opłacalną inwestycję, ale też np. niższe rachunki za prąd).

Czy wszyscy patrzymy w tym samym kierunku?

63 GW zainstalowanej mocy w OZE do 2030 roku to cel zdecydowanie wykonalny, ale i niezbędny, biorąc pod uwagę wycofywanie z eksploatacji elektrowni węglowych przez m.in. brak przychodów z rynku mocy po 2028.

By nie zwiększać ryzyka brown- lub black-out’u i nie płacić krocie za import, przytoczone 63 GW to minimum z minimum dla utrzymania konkurencyjności polskiej gospodarki oraz, przede wszystkim, dla wykonania kolejnego ważnego kamienia milowego na drodze do zeroemisyjności.

Foto: mapa operatorów sieci dystrybucyjnych (OSD)